IMPORTANTI NOVITA’ SUL CEDOLINO DI MARZO 2022

Effetti in busta paga dal 1° marzo 2022 per l’applicazione della riforma fiscale, introdotta con la legge di bilancio 2022 e dell’Assegno Unico ed Universale.

La legge n. 234 del 30 dicembre 2021 (Legge di bilancio 2022) ha introdotto delle importanti novità fiscali e previdenziali.

Riforma fiscale

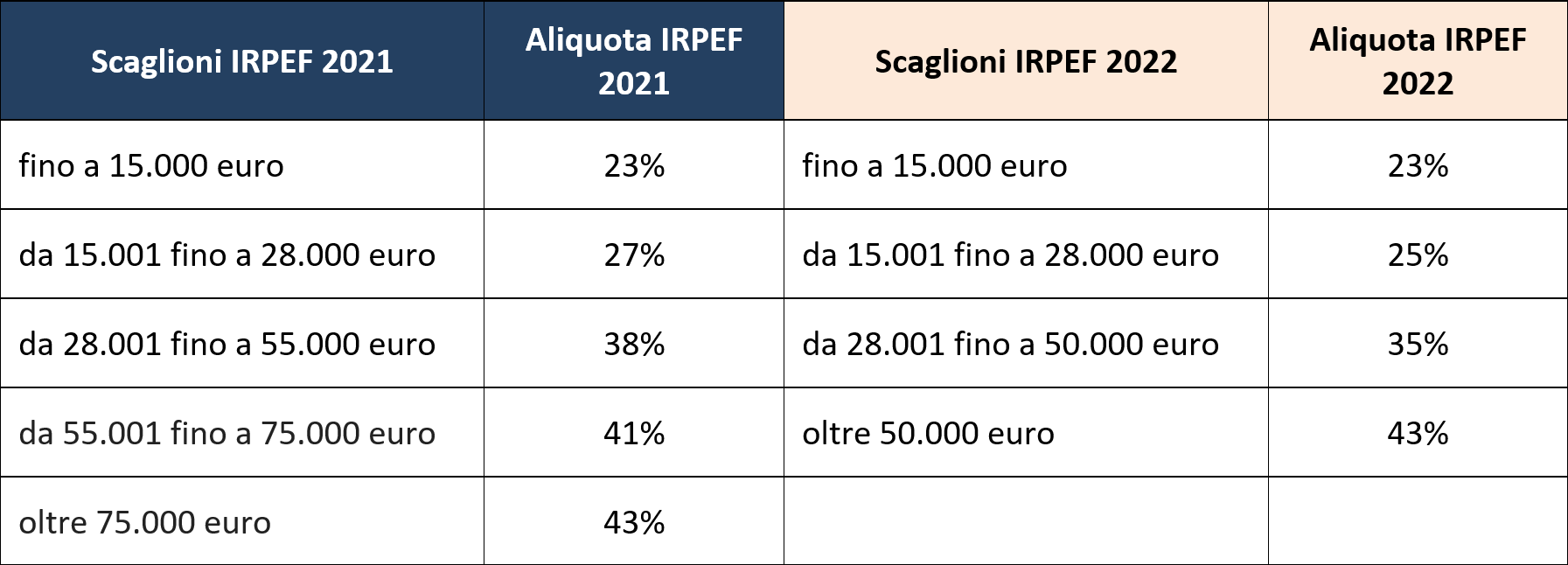

Dal 1° gennaio 2022 cambiano gli scaglioni Irpef, le aliquote applicate e il calcolo delle detrazioni da lavoro dipendente. Di seguito il dettaglio delle novità introdotte.

1. Revisione dell’IRPEF

- Per i redditi da 15.000 a 28.000 euro l’aliquota fiscale si abbassa dal 27% al 25%;

- Per i redditi fino a 50.000 euro l’aliquota del 38% si riduce al 35%;

- Scompare la previgente aliquota del 41%, in quanto oltre i 50.000 euro è prevista un’unica aliquota pari al 43%

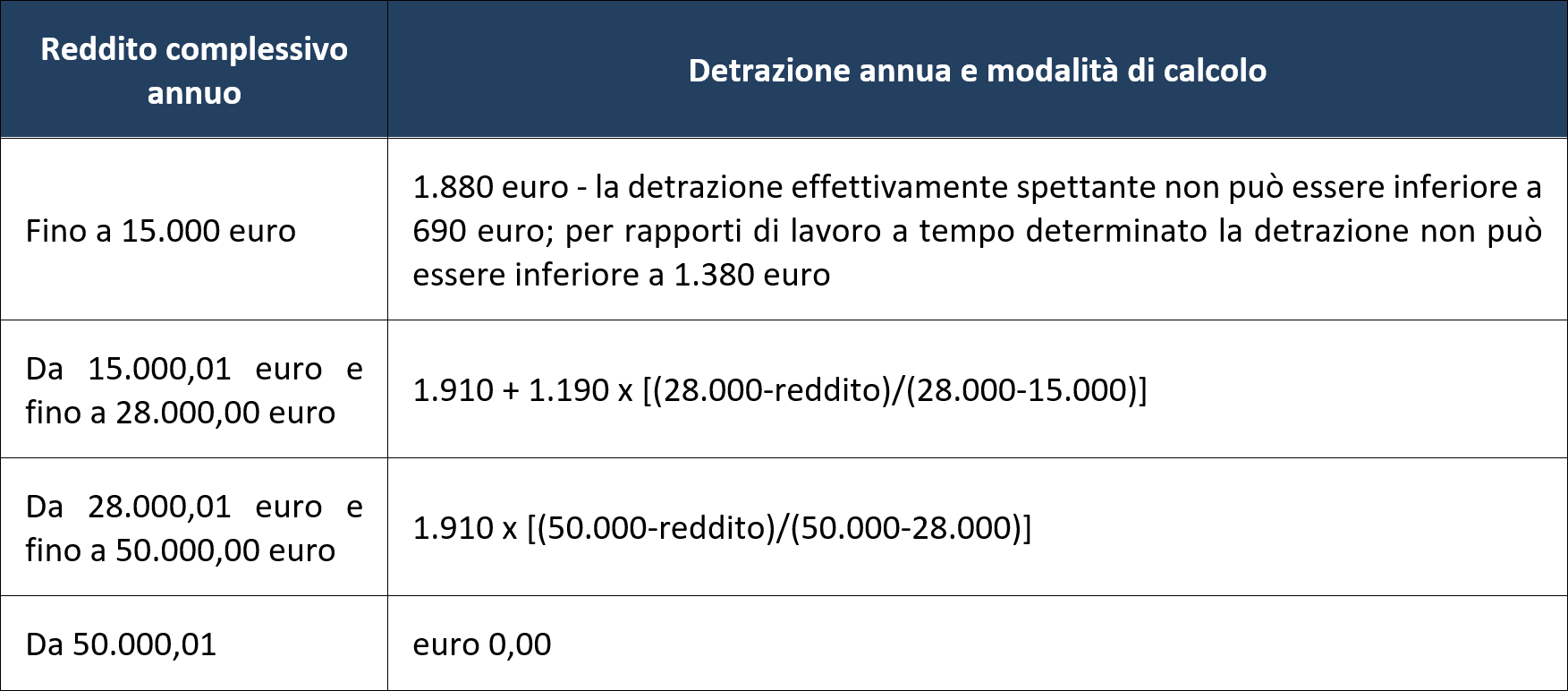

2. Rimodulazione delle detrazioni

Cambia anche il sistema di calcolo delle detrazioni da lavoro dipendente. Viene infatti ampliata la prima soglia di reddito cui si applica la detrazione, che passa da 8.000 a 15.000 euro.

Per la seconda soglia di reddito, che passa da 15.000 a 28.000 euro, la misura della componente fissa della detrazione passa da 978 a 1.910 euro e viene modificata la modalità di calcolo della componente variabile, che è pari a 1.190 euro per un reddito di 15.000 euro e che decresce, all’aumentare del reddito, fino ad annullarsi raggiunti i 28.000 euro.

La terza e ultima soglia di reddito per cui spetta la detrazione si abbassa da 55.000 a 50.000 euro; tuttavia la detrazione massima per tali redditi passa da 978 a 1.910 euro. In particolare, tale detrazione ammonta a 1.910 euro per redditi pari a 28.000 euro e decresce fino ad annullarsi alla soglia dei 50.000 euro.

Infine è stato previsto un aumento di 65 euro della detrazione applicabile, specificamente, alla fascia di reddito tra 25.000 e 35.000 euro.

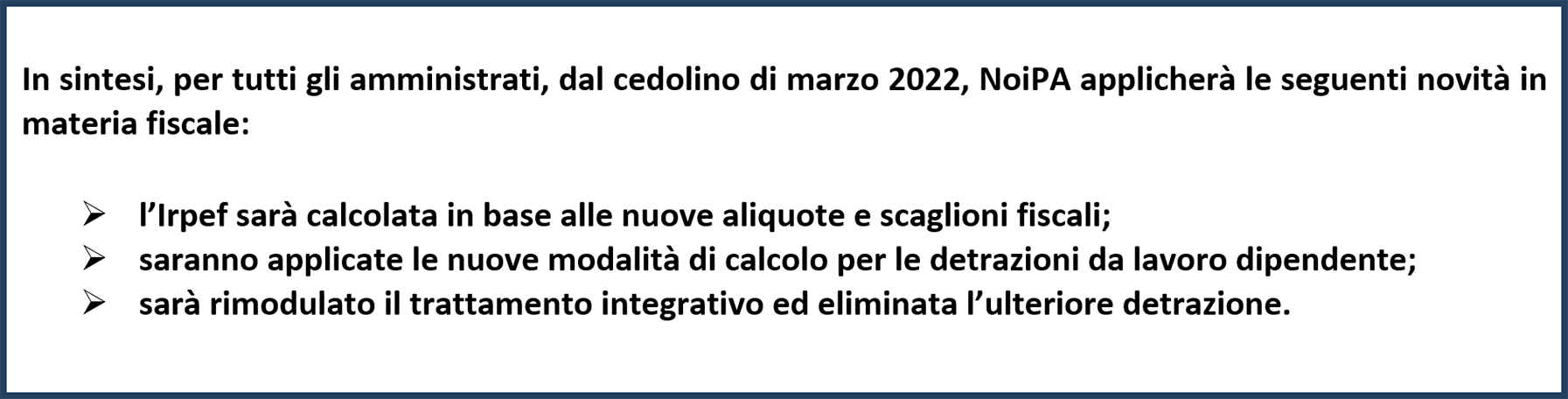

3. Rimodulazione del trattamento integrativo ed abolizione dell’ulteriore detrazione

La revisione delle aliquote e del calcolo delle detrazioni da lavoro dipendente, prevedendo un trattamento di maggior favore rispetto alla previgente normativa, ha comportato la necessaria rimodulazione del trattamento integrativo, che continuerà ad essere erogato direttamente dal sostituto di imposta nel cedolino stipendiale per i redditi annui fino a 15.000 euro, mentre per la fascia di reddito fino a 28.000 euro tale beneficio potrà essere riconosciuto, in presenza di determinati presupposti previsti dalla norma, in sede di dichiarazione dei redditi. Parimenti, la rimodulazione in positivo del calcolo dei parametri fiscali anche per i redditi superiori a 28.000 euro ha compensato l’abolizione dell’ulteriore detrazione precedentemente prevista per i redditi da 28.000 a 40.000 euro, che quindi non è più dovuta dal 1° gennaio 2022.

Agevolazioni contributive

La Legge di bilancio 2022 prevede uno sgravio contributivo per i lavoratori dipendenti con retribuzione imponibile previdenziale fino a 35.000 euro all’anno (2.692 euro lordi al mese) di 0,8 punti percentuali, per il solo anno 2022. Per l’applicazione di questa norma, si attendono le istruzioni operative da parte dell’Inps.

Assegno Unico ed Universale

Al fine di riordinare, semplificare e potenziare le misure a sostegno delle famiglie con figli, il decreto legislativo 29 dicembre 2021 n. 230, in attuazione della legge n. 46 del 2021, è stato istituito l’Assegno Unico e Universale, abrogando le norme relative alle detrazioni fiscali per figli a carico fino ai 21 anni di età (art. 12, comma 1, lettera c) e comma 1-bis del TUIR) e quelle che prevedono l’Assegno per Nucleo familiare (l’art. 2 del decreto-legge 13 marzo 1988, n. 69, convertito dalla legge del 13 maggio 1988, n. 153).

A partire dallo stipendio di marzo 2022, gli assegni al nucleo familiare per nuclei con figli saranno sostituiti con l’erogazione da parte dell’Inps dell’Assegno Unico ed Universale, previa domanda da effettuare direttamente all’Istituto di Previdenza, al seguente link: https://www.inps.it/prestazioni-servizi/assegno-unico-e-universale-per-i-figli-a-carico. Rimane valido il termine di 5 anni per chiedere eventuali arretrati degli assegni al nucleo familiare, per nuclei con figli spettanti fino al 28 febbraio 2022, che potranno essere erogati nel cedolino dello stipendio.

Gli assegni per nuclei familiari senza figli continueranno ad essere erogati nel cedolino da NoiPA.

Sempre a partire dallo stipendio di marzo 2022, le detrazioni fiscali saranno automaticamente riconosciute dal 1° marzo soltanto per i figli con 21 anni compiuti entro il 31 marzo 2022, se già presenti in banca dati NoiPA.

Gli amministrati con figli (fiscalmente a carico) che compiranno 21 anni dopo il 31 marzo 2022, dovranno presentare una nuova domanda di detrazioni:

|